主婦のみなさん「投資」に興味はありますか?

今、不況や将来への不安から、お金にお金を稼いでもらう「投資」を行う主婦の方が増えています。

とはいっても「お金がなくなるかも」「なんだか難しそう」といったイメージがあり、投資に踏み切れない方も多いのではないでしょうか?

本記事ではそんな「投資に興味はあるがまだ始めていない」主婦の方に向けて、お金を増やす方法やおすすめの投資、投資を失敗しないコツなどを紹介していきます。

ぜひ参考にしてみて下さい!

目次

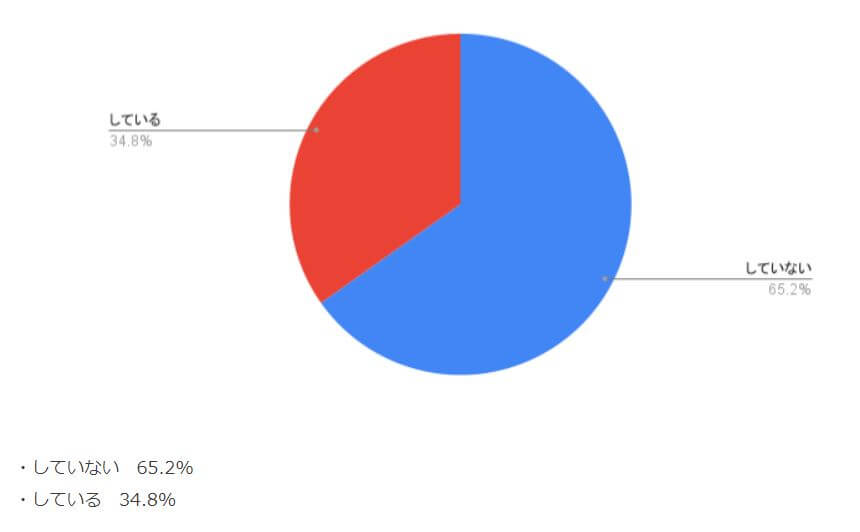

30代~40代主婦で資産運用をしている割合

日本のリアルな主婦像や動向をリサーチする「暮らしニスタ」によると、30~40代の主婦で資産運用をしている割合は「34.8%」となっています。

出典:暮らしニスタ

これは主婦の3人に1人は資産投資を行っているという結果です。

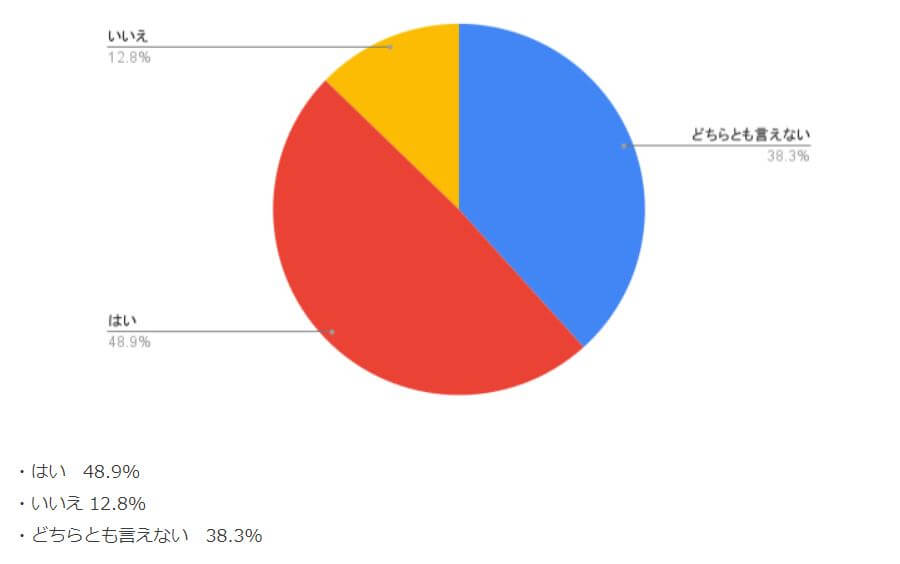

そして実際に資産運用で実践していることにNISAやiDeCo、投資信託や株式投資といったものが挙がり、その成果に対して「48.9%」の方が「満足いく成果が得られている」と回答しています。

出典:暮らしニスタ

30~40代というとマイホームの購入や子供の大学費用の捻出、老後資金の貯えなど、何かとお金がかかってしまう世代です。

そのため多くの主婦の方が資産運用を行っていて、約半数の方が満足のいく成果を得られています。

ライフステージの変化に合わせてお金を使えるように、まだ資産運用を始めていない主婦の方も今の内からできることを始めていきましょう!

主婦がお金を増やす方法

主婦の方がお金を増やすために、以下の3ステップを行いましょう。

- 家計管理のコツを知る

- 無駄な出費をカットする

- 投資をしてお金を増やす

この3ステップは、仕事をしている主婦の方も専業主婦の方も行うことができます。

ぜひ試してみて下さい!

①家計管理のコツを知る

主婦の方がお金を増やす方法ステップ1は、家計管理のコツを知ることです。

お金が増えない理由として「家計を管理しきれずお金の流れが分からない」というものが挙げられます。

お金の流れが分からないと、お金を増やすための作戦を立てることができません。

家計管理を適切に行うことで支出や収入の流れを知ることができ、無駄な出費や月々に余る金額等を洗い出すことができるようになるのです。

家計管理のコツを3つ紹介します。

- 家計簿をつける

家計簿をつけることで毎月の収支が明確になります。

レシートをの写真を撮るだけで家計簿を付けることができるスマホアプリなどもあるため、活用してみてもいいですね!

- 目標を設定する

「何のために」「いつまでに」「何円必要か」、できる限り具体的な目標を設定しましょう。

- 家計の見直し後は検証をする

家計簿と設定した目標から、家計を見直し計画を立てましょう。

そして毎月繰り返し検証を行い、よりブラッシュアップした計画を立て直すようにして下さい。

②無駄な出費をカットする

ステップ2では無駄な出費をカットしていきましょう。

無駄な出費といっても、基準は人それぞれです。

よくある例を5つ挙げますが、参考程度にしていただき、実際には家計管理で見えてきた自分にとっての無駄をカットしていくようにしましょう。

- 通信費

スマホ代やインターネット代など、通信費は意外と出費がかさむ項目です。

通信費はLINEモバイルやahamoなど、格安キャリアを利用すると安く抑えることができます。

- 光熱費

電力自由化により、使用料を変えずに光熱費を大幅カットすることも可能になりました。

試しに様々な会社に見積もりを出してみると良いでしょう。

- 保険料

今の保険は必要なものか、さらにお得な保険はないか、現状に甘んじずぜひ見直しを!

- 外食費

外食費は1回のウェイトが大きいので、外食が多い家庭は外食を抑え気味にしましょう。

- 無駄にしている食材

腐らせたり使わずに賞味期限を迎えたりと、無駄にしている食材はありませんか?

買い物メモを作ってからお買い物すると、そういった無駄を省くことができます。

③投資をしてお金を増やす

主婦の方がお金を増やす方法ステップ3は、投資をしてお金を増やすです。

投資とは企業や金融商品に資金を投じることで、お金を増やすことを指します。

家計管理を適切に行い無駄な出費をカットできれば、毎月余剰金が発生するかもしれません。

その余剰金は貯めておくだけでは増えることはないため、投資にまわして資産運用をすると良いでしょう。

とはいっても「私に投資なんてできない」という、主婦の方もいるかと思います。

しかし投資は、インターネット上で隙間時間を利用して行うことができるため、お家にいる時間が多い専業主婦の方や、まとまった時間を取れない主婦の方でも十分チャレンジすることができますよ。

主婦におすすめの3つの投資のメリットとデメリット

家事や子育てに忙しい主婦の方におすすめな投資を3つご紹介します。

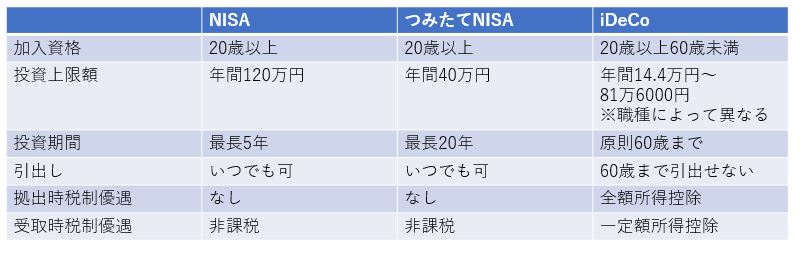

- NISA

- つみたてNISA

- iDeCo

これらは政府が投資を促すために作られた制度で、条件は異なりますが投資する際に節税ができる非常にお得なものです。

NISA・つみたてNISA・iDeCo、それぞれの特徴を図にまとめました。

3つの投資の概要とメリット・デメリットをご紹介します!

①NISA

NISAとは株式や投資信託といった金融商品の運用利益に対し、年間120万円で最長5年まで非課税になる制度です。

日本に住む20歳以上の方であれば、1人1口座まで誰でもNISA口座を持つことができます。

通常の株式や投資信託では、利益の約20%を納税しなければならないため、NISAを利用することで大幅に節税することができます。

例えば投資で10万円の利益がでたとしましょう。

通常の運用では、受け取ることができるのは約8万円です。

しかしNISAでは10万円丸々受け取ることができます。

NISAは年間120万と大きく投資することができ投資タイミングも自由なため、資金がある、投資に自信がある主婦におすすめです。

メリット

- 最大600万円までの投資に対する節税効果

NISAの最大のメリットはNISA口座で購入した投資商品に対する売却益、配当金等が非課税となることです。

年間120万円で最大5年間が対象となるため、最大600万円もの投資に対して節税効果を発揮します。

- 投資対象商品が豊富

NISAは投資対象商品の幅が広く、株式や投資信託はもちろんのこと、ETF、REITなど様々なものに投資することができます。

- 好きなタイミングで投資できる

NISAでは株価等の値動きに合わせたタイミングを狙うことができるため、大きく利益を狙うことができます。

そのため、投資に自信がある方におすすめです。

- ロールオーバーができる

ロールオーバーとは5年間の非課税期間が終わった後に、翌年の非課税投資枠に金融商品を移すことができる制度です。

ロールオーバーを利用することで金融商品を売却したり課税口座に移したりすることなく、投信対象を保有し続けることができます。

デメリット

- 新規での投資がNISA対象となる

すでに持っている金融商品をNISA口座に移すことはできません。

あくまでNISA口座を開設してから購入した金融商品にのみ、非課税枠が適用されます。

- 損益通算/繰越控除ができない

通常の投資であれば「損益通算」と「繰越控除」ができますが、NISAでは利用することができません。

損益通算とは、投資の損失と利益を相殺することを指します。

例えば通常口座で損失がでて、NISA口座で利益がでたとしても、その2口座の損益を相殺することはできないのです。

繰越控除とは、投資の損失を3年間繰り越すことを指します。

繰越控除が適用されないため、NISA口座で損失が出ても翌年の利益と相殺することもできないようになっています。

②つみたてNISA

つみたてNISAとは長期の積立投資を支援するためスタートした、年間40万円で最長20年まで非課税になる制度です。

つみたてNISAも日本に住む20歳以上の方なら、1人1口座まで誰でも開設することができます。

つみたてNISAも投資の利益に対する税金が免税となるため、年間40万までの投資に対する利益であれば丸々受け取ることが可能です。

つみたてNISAは投資期間が最長20年間と長いため、コツコツと貯金をするような投資を行うことができます。

そのため資金が少ない、投資に自信がない主婦におすすめです。

メリット

- 最大800万円までの投資に対する節税効果

つみたてNISAは年間40万円で最長20年、つまり最大投資額800万円に対する節税効果を発揮します。

- 年間40万円の少額投資ができる

トータルで見ると投資額は大きくなりますが、最大でも年間40万円と少額投資であるため資金が少ない方でもスタートしやすいです。

また金融機関によりますが月1000円から投資できることもあるため、家計に負担をかけずに資産運用を行うことができます。

- 投資タイミングを見計らう必要がない

つみたてNISAは毎月一定額を決まった日に積み立てるため、投資タイミングを見計らう必要がありません。

そのため、投資に自信がない方や投資初心者でも資産運用を行うことができます。

- 長期投資でリスク分散ができる

つみたてNISAの投資可能な期間は最大20年と非常に長いです。

そして毎月一定額を同じ商品に投資するため、リスク分散することができます。

例えば金融商品の価格が高い時は少なく、価格が低い時は多く購入することができます。

すると金融商品1つ当たりの平均購入額を抑えることができ、価格変動によるリスクを減らすことができるのです。

デメリット

- 投資可能な商品の種類が少ない

つみたてNISAの投資可能な商品は、長期の積立に適した投資信託・ETFのみとなっています。

そのため株式やREITといった金融商品に投資したい場合は、NISAを選択する必要があります。

投資信託とは、複数の投資家から集めたお金でプロが投資を行うことです。

つみたてNISAで選ぶことができる投資信託は、販売手数料がゼロで信託報酬が一定水準以下など、比較的安全な商品が選別されています。

- 損益通算/繰越控除ができない

NISAと同じく、つみたてNISAも損益通算・繰越控除を行うことができません。

そのため投資によって損失がでた場合は注意が必要です。

③iDeCo

iDeCoとは「個人型確定拠出年金」のことを指し、公的年金とは別に加入することができる年金制度です。

通常の公的年金であれば、加入期間の長さによって受給金額が変わってきます。

一方iDeCoは毎月一定額の掛け金を、保険や投資信託といった商品に対して投資するものです。

そのため公的年金と違い加入金の長さよりも、うまく投資商品を運用できるかどうかが受給額を増やすポイントとなります。

iDeCoは加入者の収入や職業によって拠出できる金額が変わり、専業主婦の方であれば月額2.3万円まで拠出することが可能です。

メリット

- 掛金全額が所得控除の対象となる

iDeCoは掛金が全額所得控除の対象となります。

そのため年末調整や確定申告で掛金を申告することで、所得税と住民税を軽減することができます。

- 投資に対する利益が非課税

iDeCoもNISAやつみたてNISAと同じく、投資の利益に対する税金が免税となります。

- 受取時に税制優遇がある

iDeCoは原則60歳になってから運用金を受給するのですが、その際一定額まで税制優遇を受けることができます。

受取方法は「一時金」と「年金」の2種類から選ぶことができます。

60歳で一括でお金を受けとる「一時金」の場合、退職所得控除を受けることが可能です。

60歳から毎年お金を受け取る「年金」の場合、公的年金等控除を受けることができます。

また2つを組み合わせることにより、両方の税制優遇を受けることも可能です。

デメリット

- 60歳まで受給できない

iDeCoは原則60歳になるまで、資産を受給することができません。

これはiDeCoが年金扱いのため「老後の資産形成」という役割が大きいためです。

しかし、あくまで受け取りが60歳からとなっているだけで、掛金額の変更や掛金の支払いをやめて運用のみに徹することも可能となっています。

- 価格変動により元本割れする可能性がある

iDeCoは金融商品に対し投資を行うため、運用結果によって最終的な受給額が変わってきます。

そのため払った掛金より受給額が少ない、つまり元本割れする可能性もあるのです。

しかし運用商品を適切に選ぶことで、大きく受給額を増やすこともできます。

主婦が投資で失敗しない為の3つの方法

主婦が投資で失敗しない為の方法は3つあります。

- 集中投資で一攫千金を狙わない

- 短期売買に惹かれない

- 口コミやSNSの意見を鵜呑みにしない

投資を始めたばかりのころは、何かと焦りがちで冷静な判断ができないこともあると思います。

ここで挙げる3つの方法を守り、堅実に投資するようにしましょう。

①集中投資で一攫千金を狙わない

集中投資とは複数の銘柄や商品に分散せず、特定のものに集中して投資を行う方法です。

集中投資はうまくいけば大きく儲けることができる一方、失敗すると損失も大きくなってしまいます。

初心者が投資を行う基本は「分散してリスクを減らす」ことです。

一攫千金を狙わず、コツコツと運用することを心がけましょう。

②短期売買に惹かれない

「早く結果が欲しい」からと短期売買することは、リスクが高まるため非常に危険です。

長期で投資することにより、損失やリスクを分散することができます。

また日々の投資商品の値動きに左右されることもないため、精神的な負担も減らすことができます。

特に主婦の方は家事や子育てなどで忙しく、空き時間で投資を行うことになるでしょう。

短期売買の場合は常に運用状況に張り付く必要があるため、長期で運用を行う方が主婦の方に向いているといえます。

③口コミやSNSの意見を鵜呑みにしない

口コミやSNSの意見を鵜呑みにせず、自分で納得がいくまで調べるようにしましょう。

投資には必ずリスクが付いてくるため、必ず儲かるという保証はどこにもありません。

そして投資は、全て自己責任で行うものです。

口コミやSNSをあてにして失敗しても、誰も責任を取ってはくれません。

口コミやSNSを参考にすることは良いですが、その情報は合っているのか、自分で納得するまで調べる必要があります。

まとめ

主婦の方がお金を増やす方法は「家計管理」「無駄な出費のカット」「投資」の3つでした。

その中でも「投資」は隙間時間でお金を増やすことができるため、主婦の方にもおすすめの方法です。

政府が推奨する「NISA」や「つみたてNISA」、「iDeCo」といった、税制面で非常にお得な投資方法もあるため、まだ始めていない主婦の方もこの記事をきっかけに投資を始めてみてはいかがでしょうか?

お金の教養 かなこ先生ブログ マネテリコラム 投資信託 資産形成