何となく貯金をしなければいけないことを理解していても、どうやってどのくらい貯金をしなければいけないか分からず、スタートを切れない方も多いのではないでしょうか?

本記事ではそんな貯金で悩める30代女性の方に、30代の貯金事情や老後までに必要な貯金額、賢い貯金の増やし方まで詳しく紹介します。

ぜひ参考にしてみて下さい!

目次

30代女性の平均年収はどれくらい?

30代女性の平均年収はどれくらいなのでしょうか?

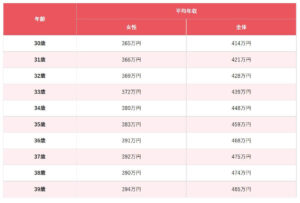

転職・求人情報のサイト「doda」は、2019年9月~2020年8月の1年間でdodaエージェントサービスに登録した約40万人の中から正社員として働く女性をピックアップし、平均年収を調査しています。

出典:転職・求人情報のサイト「duda」

その調査によると、30代女性の平均年収は「377万円」であるという結果となっており、400万円にも満たないということが分かりました。

出典:転職・求人情報のサイト「duda」

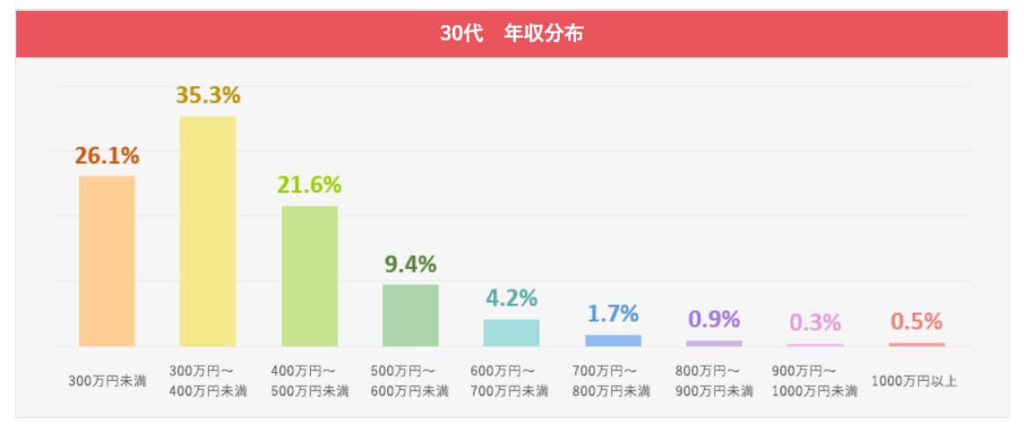

30代女性の平均年収の分布を見てみると、「300万円~400万円未満」が一番多く、35.3%と3割以上を占めています。

続いて「300万円未満」が26.1%で、全体の2割強の女性がここに当てはまります。

そして平均年収「500万円以上」の女性の合計は17%となっており、全体の2割にも届かないとの結果でているのです。

同調査によると30代男性の平均収入は「484万円」、全体の平均収入は「444万円」となっています。

つまり30代の男性と女性の平均年収の差は「107万円」、全体と女性の平均年収の差は「67万円」とその差はとても大きいです。

次に30代女性の年齢ごとの平均年収の推移を見てみましょう。

30歳女性の平均年収は「365万円」、39歳女性の平均年収は「394万円」で、10年間で「29万円」平均年収がアップしていることが分かります。

続いて全体の平均年収を見てみると、30歳全体の平均年収は「414万円」、39歳全体の平均年収は「485万円」で、10年間で「71万円」も平均年収がアップしており、女性よりも大幅に平均年収が上がっているのです。

続いて、20代女性の平均年収を見てみましょう。

30代女性の平均年収調査と同じく、転職・求人情報のサイト「doda」の調査結果を引用します。

出典:転職・求人情報のサイト「duda」

20代女性の平均年収は「321万円」となっています。

20代男性の平均年収は「371万円」で20代女性との差は「23万円」、20代全体の平均収入は「348万円」で20代女性との差は「27万円」です。

このように、20代女性の平均年収と20代男性・全体との収入格差は、30代に比べて少ないことが分かります。

また、20代女性の年齢ごとの平均年収の推移も見てみましょう。

20歳女性の平均年収は「256万円」、29歳女性の平均年収は「363万円」で、10年間で「107万円」平均年収がアップしていることが分かります。

30代女性は10年間で「71万円」しか平均収入が上がっていないため、やはり30代女性のライフステージの変化によって、収入アップが難しくなってしまっていることが浮き出てくるのです。

以上のことから20代では順調に収入アップしていても、様々な要因で30代では収入を上げることが難しくなっていることが見えてきます。

何故30代になると、女性と全体の平均年収アップ率に差があるのか。

30代女性の平均年収が全体に比べて低いと考えられる理由として、以下の3つの理由が挙げられます。

- 結婚や育休・産休といったライフスタイルの変化

女性は結婚や出産といったことで、男性よりもライフスタイルが変化していきます。

また30代というと、結婚をきっかけに退職したり育休や産休で長期休暇が必要となったりと、キャリアが分断してしまうことが多い年代です。

新卒から10年働いていたとしても、30代で出産して育休を取ると、それまでのキャリアも水の泡となり昇給の妨げとなってしまうことがあります。

ライフスタイルの変化は仕方がありませんが、それが原因となり30代女性の年収が低くなることは十分あり得るのです。

- 非正規雇用が多い

女性の非正規雇用は、男性に比べて多いことが現状です。

例えば育児のために時短勤務が必要となり、結果正社員から契約社員、もしくはパート社員となる、といった事例は多々見受けられます。

このように正社員であっても、何かのきっかけで非正規雇用となるパターンは多いです。

これは「女性が育休を取るべき」という考えが、未だに残っていることに起因する可能性があります。

日本のこのような考え方が、年収の伸び率を悪くしている一因といえるでしょう。

- 女性のキャリアアップが難しい

残念ながら現代の日本でも、女性のキャリアアップは男性よりも難しい傾向にあります。

事実、大手企業の役員・管理職を見てみると、男性の割合の方が多い企業が多数です。

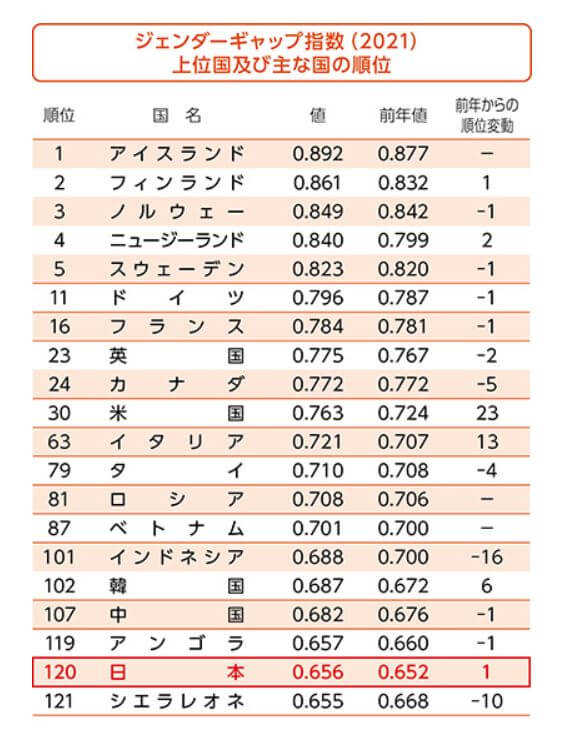

また、世界経済フォーラム(World Economic Forum:WEF)が2021年3月に発表した「The Global Gender Gap Report 2021(ジェンダー・ギャップ指数2021)」によると、日本のジェンダーギャップのスコアは、先進国の中で最低レベルであることが分かります。

出典:男女共同参画局

この調査は各国における男女格差を測るもので、日本は156か国中120位と非常に残念な結果です。

日本は先進国でありながら、中国や韓国、東南アジア諸国のASEANの中でも一番低いスコアとなっています。

しかし、前年値よりもわずかながらに改善されていますので、すこしずつジェンダーギャップは埋まってきているとも読み取れます。

とはいえここからの女性のジェンダー格差解消への道のりは、非常に長いでしょう。

30代女性の平均貯金額はどれくらい?

続いて、30代女性の平均貯金額を見てみましょう。

総務省統計局が2021年の5月に出した「2019年全国家計構造調査」によると、単身世帯の女性の金融資産保有状況は以下のようになっています。

.jpg)

出典:総務省統計局ホームページ

30代女性の金融資産残高は「407万9千円」、そして金融負債残高は「153万円」であることが分かります。

つまり資産から負債を差し引きすると、30代女性の平均貯金額は「約255万円」であると推定されます。

なお、この計算には保険や株式といった金融資産も含まれているため、注意して下さい。

また金融広報中央委員会によると、令和2年における30代単身世帯の男女の平均貯蓄額は「約327万円」であるとの調査結果が出ています。

そして同調査における、30代の貯蓄額の中央値は「70万円」です。

中央値の方がより実態に近いと思われるため、30代単身の女性の貯蓄額は70万円付近の方が多いと考えてよいでしょう。

預金だけで老後の資金は大丈夫?

結論からいうと「預金だけでは老後の資金は厳しい」です。

その理由を老後の資金と30代女性の平均年収、貯蓄額といったところから説明していきます。

老後資金の目安は2,000万円

老後資金の目安は「2,000万円」といわれています。

これは、金融庁が2019年に発表した「夫婦2人暮らしで年金を受け取っても、2,000万円足りなくなる」という調査結果、いわゆる「老後2,000万円」問題に起因します。

先ほど30代女性の貯金額は70万円付近であろうことが分かりました。

老後に必要といわれている2,000万円は、夫婦2人での話であるため、30代女性1人では1000万円貯めれば良いと仮定します。

例えば35歳の女性が老後の資金を貯めるとすると、定年である65歳まで30年の時間的猶予があります。

つまり、30年の間に「1,000万円ー70万円=930万円」を貯める必要があるというわけです。

930万円を30年間で割ると、1年間に130万円もの貯金を生み出す必要があります。

先述した通り、30代女性の平均年収は「365万円」であるという結果が出ており、年間130万円もの貯金は苦しい思いをする必要があるのです。

また子持ちの世帯であれば大学費用や塾代など、子持ち世帯ならではの出費がかさんでくるため、ますますお金を貯めることは難しくなっていくでしょう。

そして現在の日本は低金利で、銀行預金だけでお金を増やすことは非常に厳しいです。

そのため預金だけではなく投資も組み合わせて、資産形成をできるだけ速い段階から行っておく必要があります。

今から始める賢い資産形成

30代女性の方が今から始めることができる、賢い資産形成方法を紹介します。

ライフスタイルや余剰金から、自分にあった方法をチョイスしてみて下さい。

- NISA/つみたてNISA/iDeCo

NISA、NISA、iDeCoは節税効果が高い投資方法です。

長期的に積立て投資を行うこともできるため、リスクを減らすことができます。

NISAやつみたてNISA、iDeCoに関する、主婦の方向けの記事もあるため、ぜひ見てみて下さい。

主婦が投資で失敗しない為の方法とは?NISAや投資信託についても解説!

- 株式投資

企業が発行する株式を売買することで、売買差益や配当金で利益を狙う投資方法です。

企業によっては「株式優待」といって、金券や自社商品が貰えることもあります。

株初心者の方向けの、株式投資を行う方法やコツをまとめた記事です。

- 不動産投資

賃貸を第三者に貸すことによって、賃貸料を得る投資方法です。

良い物件を手に入れることで、老後もお金が入り続け「不労所得」を狙うこともできます。

30代女性が不動産投資を行うメリットや、注意するべきポイントがまとめてあります。

30代女性が不動産投資をするメリットを女性目線でわかりやすく解説!

- FX

異なる通貨通しの「為替ルート」の差を利用して利益を得る投資方法です。

他投資方法よりリスクが高くなる分、大きなリターンを狙うことができます。

実は主婦の方に人気な投資方法FXの、始め方や気を付けるべきポイントが載っています。

FX初心者の主婦でもわかる!少額でのFXの始め方や必要なものを徹底解説!

まとめ

30代女性の平均年収や推定貯金額から、老後の資金を貯めるために今から預金以外の資産形成を行う必要があることが分かっていただけたかと思います。

そして30代の今から始めることができる、資産形成の方法は沢山あります。

もし「この方法で合っているか不安」「自分に合った明確な資産形成の計画を立てたい」という方は、セミナーや勉強会に参加してみることをおすすめします。

プロの方に相談することができるため、目標や計画をしっかりと立てることができますよ。

お金の教養 かなこ先生ブログ マネテリコラム 保険 投資信託 税金 資産形成